Apa itu siklus akuntansi? Apa saja tahap-tahap dalam siklus akuntansi, dan kegiatan apa yang harus dilakukan pada tiap tahapan tersebut? Sebagai seorang akuntan yang bekerja di sebuah perusahaan, tentu rutinitas yang dilakukan mencakup berbagai kegiatan, mulai dari pencatatan transaksi hingga penyusunan laporan keuangan.

Kegiatan rutin yang dilakukan secara periodik tersebut dikenal dengan istilah proses atau siklus akuntansi. Dalam memaparkan makna dari siklus akuntansi, istilah awal yang wajib dipahami adalah arti dari kata akuntansi.

Ditinjau dari kegiatannya, definisi akuntansi adalah suatu proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan data-data keuangan dari suatu organisasi atau perusahaan. Dengan berbekal definisi tersebut, maka akan lebih mudah untuk mendeskripsikan tentang pengertian siklus akuntansi.

Menurut pendapat Sofyan Syafri Harahap (2003:16) yang dipaparkan dalam bukunya Teori Akuntansi, yang dimaksud dengan Proses Akuntansi adalah proses pengolahan data sejak terjadinya transaksi, kemudian transaksi ini memiliki bukti yang sah sebagai dasar terjadinya transaksi kemudian berdasarkan data atau bukti ini, maka diinput ke proses pengolahan data sehingga menghasilkan output berupa informasi laporan keuangan.

Sementara itu, definisi Michell Suharli (2006:49) mengungkapkan bahwa pengertian siklus akuntansi adalah urutan transaksi, peristiwa, aktivitas, dan proses dari awal sampai akhir dimulai dari awal seperti lingkaran yang tidak akan pernah putus.

Dari uraian di atas, dapat disimpulkan bahwa siklus akuntansi adalah suatu rangkaian berbagai tahap yang dilakukan secara sistematis dengan tujuan memproses berbagai bukti transaksi keuangan untuk menghasilkan sebuah laporan atau informasi akuntansi pada sebuah perusahaan atau organisasi dalam satu periode tertentu.

Tahap – tahap dalam Siklus Akuntansi

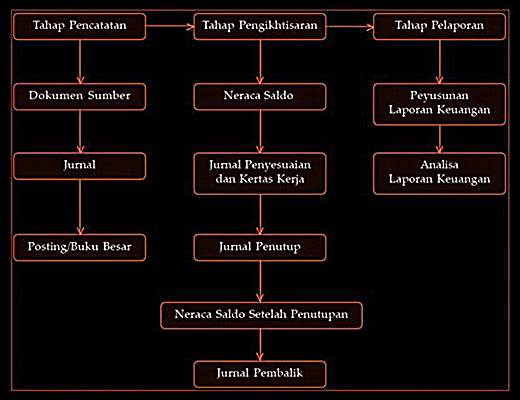

Siklus atau proses akuntansi terdiri dari berbagai tahapan. Secara garis besar dikelompokkan menjadi 3 tahap, yakni: tahap pencatatan dan penggolongan bukti transaksi keuangan; tahap peringkasan laporan keuangan (ikhtisar); dan pembuatan atau perumusan laporan keuangan (financial statements). Hal ini menurut pendapat Michell Suharli (2006:49) dalam bukunya Akuntansi untuk bisnis jasa dan dagang.

1. Tahap Pencatatan dan Penggolongan

Tahap pertama yang dilakukan dalam siklus akuntansi adalah mencatat setiap transaksi keuangan yang terjadi. Pencatatan yang detail akan sangat memudahkan melakukan analisa terhadap arus kas (cash flow) perusahaan atau organisasi.

Setelah mencatat dan menganalisa data-data dari setiap bukti transaksi keuangan, langkah selanjutnya adalah menggolongkan berbagai data finansial tersebut. Tujuannya adalah untuk memudahkan kita ketika ingin menganalisis data keuangan. Adapun langkah-langkah yang dilakukan dalam tahap penggolongan ini mencakup:

- Pembuatan dan penyusunan bukti-bukti transaksi, baik transaksi internal ataupun eksternal perusahaan.

- Pencatatan setiap transaksi pada jurnal tertentu (jurnal umum atau khusus).

- Catat hasil pencatatan di jurnal tersebut ke laporan buku besar.

Jadi, secara garis besar tahap pertama ini meliputi pencatatan dalam jurnal umum, mempostingnya ke buku besar, dan mencatat ke dalam neraca saldo.

2. Tahap Peringkasan atau Ikhtisar Laporan Keuangan

Tahap ke dua dari sebuah siklus akuntansi adalah membuat ringkasan atau ikhtisar laporan keuangan. Kegiatan meringkas laporan tersebut bertujuan agar memudahkan kita dalam menganalisa data. Tahap pengikhtisaran ini terdiri dari penyusunan jurnal penyesuaian, pembuatan jurnal pembalik, dan pembuatan neraca lajur atau kertas kerja. Secara detail, kegiatan yang dilakukan pada tahap ini meliputi:

Tahap ke dua dari sebuah siklus akuntansi adalah membuat ringkasan atau ikhtisar laporan keuangan. Kegiatan meringkas laporan tersebut bertujuan agar memudahkan kita dalam menganalisa data. Tahap pengikhtisaran ini terdiri dari penyusunan jurnal penyesuaian, pembuatan jurnal pembalik, dan pembuatan neraca lajur atau kertas kerja. Secara detail, kegiatan yang dilakukan pada tahap ini meliputi:

- Merancang neraca saldo yang datanya berasal dari saldo di buku besar.

- Menyusun jurnal penyesuaian yang bertujuan menyelaraskan fakta dan data yang sebenarnya di akhir periode.

- Membuat neraca lajur yang digunakan untuk mempermudah dalam proses penyusunan laporan finansial.

- Membuat jurnal penutup yang bertujuan untuk mengetahui gambaran laba rugi perusahaan atau neraca keseimbangan, serta untuk menutup perkiraan (temporary account).

- Membuat neraca saldo setelah penutupan yang bermanfaat sebagai media untuk mengecek pencatatan kembali dalam periode selanjutnya.

- Membuat jurnal pembalik yang berguna untuk mengantsipasi kesalahan pencatatan di periode berikutnya.

3. Tahap pelaporan keuangan (Financia Statements)

Tahap terakhir meliputi kegiatan pembuatan laporan keuangan, pembuatan jurnal penutup, dan pembuatan neraca saldo setelah penutupan. Tahap laporan keuangan mencakup:

- Laporan neraca (balance sheets) adalah laporan keuangan yang menunjukkan posisi assets atau aktiva, liabilities atau hutang, serta equity atau modal.

- Laporan rugi laba (income statements) yang berisi data informasi seluruh beban pengeluaran (outcome) dan pemasukan (income) sehingga diperoleh simpulan jumlah laba/rugi.

- Laporan perubahan modal (equity statements) menyajikan informasi terkait perubahan modal perusahaan, misalnya modal awal yang disetor, saldo laba, tambahan modal, hingga data mengenai reatained earning.

- Laporan arus kas (cash flow statements) yang meliputi arus kas pada aktivasi investasi, aktivasi operasi, serta aktivasi pendanaan.

- Catatan atas laporan keuangan merupakan laporan tambahan yang berisi catatan informasi yang lebih detail tentang akun tertentu sehingga memberikan nilai yang lebih komprehensif dan akurat dari suatu laporan finansial perusahaan.

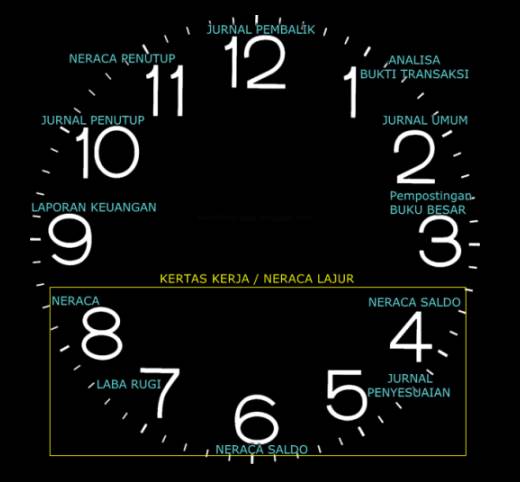

Jika diibaratkan dalam sebuah jarum jam yang berputar, siklus akuntansi dapat digambarkan dalam gambar berikut ini:

Penjelasan mengenai siklus akuntansi

Proses siklus akuntansi diawali dengan melakukan analisa terhadap bukti transaksi yang kemudian dicatat pada buku jurnal umum. Umumnya kebanyakan orang awam menyebut bukti transaksi tersebut dengan istilah ‘nota’ walaupun sebenarnya bukti transaksi tak selalu berbentuk nota, bisa juga dalam bentuk yang lainnya seperti kwitansi, surat perjanjian, akte, surat pengakuan piutang atau utang dan yang lainnya. Proses menjurnal sering kali dilakukan tiap kali ada transaksi atau direkap saat sore atau malam hari. Catatan atas transaksi dalam langkah ini dinamakan Jurnal Umum (General Journal).

Di nomor 3 adalah memposting ke dalam buku besar. Catatan atas segala transaksi tersebut kemudian dipindahkan ke dalam kelompok akun menyesuaikan dengan jenis transaksi. Contohnya, jenis transaksi penjualan dipindahkan ke akun penjualan, transaksi pembelian bahan baku dimasukkan pada akun persediaan dan utang, transaksi pembelian aset dikelompokkan kedalam akun aset tetap, dan lain sebagainya. Kelompok kelompok akun (account) ini disebut dengan Buku Besar atau General Ledger.

Di langkah ke empat adalah penyusunan neraca saldo percobaan sebagai tahap akhir dari proses pencatatan transaksi. Proses dalam pembuatan neraca percobaan dalam langkah ini dimaksudkan untuk melaksanakan percobaan, memastikan nilai jenis akun yang bersaldo debit sama dengan akun yang bersaldo di kredit (seimbang).

Poin ke lima adalah melakukan dan menyusun jurnal penyesuaian yang merupakan tahap awal dari siklus pengikhtisaran. Dalam tahap ini perlu diselidiki jika terjadi suatu ketidaksesuaian yang membuat jumlah nilai akun yang bersaldo debit dengan akun yang bersaldo kredit menjadi tidak seimbang (balance). Beberapa hal yang menyebabkan ketimpangan neraca antara lain: adanya sejumlah transaksi yang masih belum atau tidak dicatat; adanya kesalahan perhitungan, transaksi dicatat dengan nilai yang terlalu besar atau tercatat terlalu kecil; atau ada transaksi yang tidak dapat diakui sekaligus sebagai akibat dari penerapan sistem aktual.

Setelah dibuat jurnal penyesuaian maka kita dapat membuat neraca lajur atau kertas kerja. Dalam pembuatan kertas kerja membutuhkan data-data dari neraca saldo dan jurnal penyesuaian, sehingga dalam kertas kerja tersebut kita dapat membuat kolom neraca saldo disesuaikan, kolom laba-rugi dan kolom neraca. Berdasarkan kertas kerja ini, kita dapat menyusun laporan keuangan, dan selanjutnya dilakukan pembuatan jurnal penutup dan neraca saldo penutup. Dengan dibuatnya neraca saldo penutup maka berakhirlah siklus akuntansi pada periode tersebut dan selanjutnya bersiap memasuki periode siklus akuntansi berikutnya yang dimulai dengan pembuatan jurnal pembalik.

Demikianlah sekilas gambaran mengenai pengertian dan seluk beluk mengenai siklus akuntansi. Semoga tulisan ini dapat menambah wawasan anda, terutama bagi para pemula yang baru belajar akuntansi. Jika artikel ini bermanfaat, jangan lupa share ke teman-teman anda di media sosial.